So với vàng, VN-Index đang ở đáy thấp nhất trong vòng hơn 1 thập kỷ trở lại đây - Ảnh: HỮU HẠNH

Theo thống kê của Tuổi Trẻ Online, Chứng khoán Việt Nam đã ra khỏi trạng thái điều chỉnh kể từ phiên 9-4. Tính đến nay, VN-Index đang ở tuần tăng điểm thứ 5 liên tiếp.

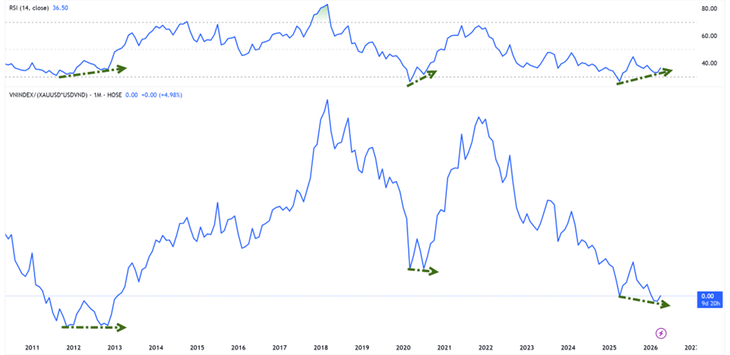

Định giá thị trường chứng khoán theo vàng: vẫn ở đáy

Xét về mặt thành tích, VN-Index đã quay lại quỹ đạo tăng trưởng của năm thứ 4 liên tiếp. Tính đến hết phiên 22-4, chỉ số này tăng khoảng 4,1% so với đầu năm 2026.

Tuy nhiên giá vàng thế giới cũng đang có năm tăng trưởng thứ 4 liên tiếp và hiện đã tăng gần 9% từ đầu năm 2026.

Ông Nguyễn Thế Minh - Giám đốc Khối Ngân hàng đầu tư CTCP Chứng khoán An Bình - dẫn một thống kê đáng chú ý cho biết nếu đo VN-Index theo bản vị vàng (chỉ số VNI-XAU), thị trường hiện đang giao dịch quanh vùng đáy của giai đoạn 2012-2013.

Điều này đồng nghĩa dù điểm số có phục hồi, chứng khoán đang bị giá vàng "bỏ xa" trong xu hướng tăng.

Tuy nhiên VNI-XAU đang xuất hiện tín hiệu phân kỳ tăng với các chỉ báo động lượng.

"Trong quá khứ, tín hiệu này từng xuất hiện vào giai đoạn 2012-2013 và năm 2020 - những thời điểm thị trường tạo đáy dài hạn trước khi bước vào chu kỳ tăng mới", ông Minh phân tích.

Tiền rẻ chưa quay lại, nhưng áp lực đã hạ nhiệt

Ở góc độ dòng tiền, diễn biến lãi suất đang mang lại tín hiệu tích cực bước đầu. Ông Bùi Văn Huy - Giám đốc Khối Nghiên cứu đầu tư CTCP FIDT - cho biết lãi suất qua đêm liên ngân hàng đã giảm mạnh từ khoảng 8%-10% đầu tháng 4 xuống 4% vào giữa tháng 4.

Việc chi phí vốn ngắn hạn hạ nhiệt giúp giảm áp lực thanh khoản trong hệ thống, đồng thời cải thiện tâm lý thị trường khi lo ngại dòng tiền bị hút khỏi tài sản rủi ro phần nào được xoa dịu.

Tuy nhiên theo ông Huy, chưa thể coi đây là dấu hiệu của một chu kỳ tiền rẻ mới. Trong năm 2025, tăng trưởng tín dụng khoảng 19% trong khi huy động chỉ tăng 11,4%, buộc nhiều ngân hàng phải tiếp tục dựa vào thị trường liên ngân hàng và kênh trái phiếu.

Do đó chuyển động vừa qua mang tính "giảm căng thẳng cục bộ" nhiều hơn là đảo chiều chính sách tiền tệ.

Tác động lên chứng khoán hiện chủ yếu dừng ở hỗ trợ định giá và tâm lý, trong khi để hình thành một xu hướng tăng dài hơn vẫn cần thêm các điều kiện như tăng trưởng lợi nhuận và dòng tiền thực quay lại.

Ngân hàng vẫn là "bài test" của thị trường

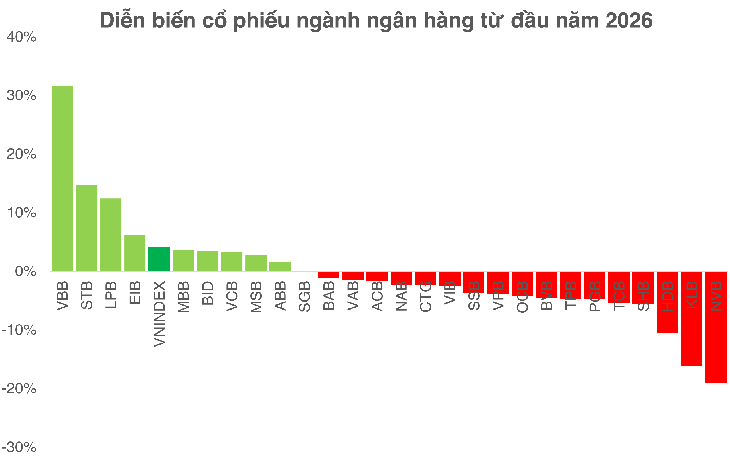

Theo ông Bùi Văn Huy, nhóm ngân hàng vẫn là biến số quan trọng nhất để đánh giá độ bền của thị trường. Xét về định giá, nhóm này hiện giao dịch quanh mức P/B 1,3 lần với ROE khoảng 16% - thấp hơn đáng kể so với mặt bằng lịch sử.

Dù còn dư địa tái định giá, cơ hội sẽ không trải đều. Năm 2026 được dự báo là giai đoạn phân hóa mạnh, khi các ngân hàng có nền tảng vốn tốt, CASA cao và chất lượng tài sản ổn định sẽ tiếp tục gia tăng lợi thế, trong khi nhóm yếu hơn đối mặt áp lực từ NIM suy giảm và chi phí vốn tăng.

Trong bối cảnh NIM toàn ngành có thể xuống dưới 3% và tín dụng mang tính chọn lọc hơn, câu chuyện đầu tư ngân hàng trở nên "khó" hơn, đòi hỏi chọn lọc thay vì mua theo ngành.

Tính đến hết phiên giao dịch 22-4

Ở góc nhìn khác, ông Nguyễn Văn Trúc - Giám đốc Trung tâm Phân tích CTCP Chứng khoán quốc gia NSI - nhấn mạnh làn sóng tăng vốn đang thiết lập một mặt bằng cạnh tranh mới, với mục tiêu hướng tới quy mô vốn điều lệ 100.000 tỉ đồng.

Trong ngắn hạn, việc tăng vốn có thể gây áp lực lên giá cổ phiếu do nguồn cung gia tăng. Nhưng về dài hạn, yếu tố quyết định vẫn là hiệu quả sử dụng vốn. Nếu lợi nhuận tạo ra vượt qua mức pha loãng, cổ phiếu có thể được tái định giá lên mặt bằng cao hơn.

Ngược lại, nếu vốn không được chuyển hóa thành tăng trưởng thực, áp lực giảm giá là khó tránh khỏi.